Des hypothèques - Partie 1 : Généralités

ACTAFOR

le 25/02/2021

Cette première partie aborde le mécanisme de l'hypothèque de façon générale et met en évidence les différents types d'hypothèques.

Lorsque l'on parle d'hypothèque, on pense immédiatement au crédit bancaire : une personne souhaite contracter un crédit immobilier ; en contrepartie, l'établissement bancaire prêteur inscrit une hypothèque sur le bien pour garantir l'éventuelle défaillance de l'emprunteur.

Pour autant, d'autres typologies de créanciers peuvent avoir intérêts à inscrire une hypothèque sur l'immeuble de leur débiteur. C'est à ce titre que nous verrons qu'il existe différentes catégories d'hypothèques dont le fondement diffère selon la qualité du créancier, la nature de la créance ou le titre en vertu duquel elle est inscrite.

Qu'est-ce qu'une hypothèque ?

L'article 2393 alinéa 1 du code civil donne une définition générale de l'hypothèque : L'hypothèque est un droit réel sur les immeubles affectés à l'acquittement d'une obligation.

L'hypothèque fait donc naître au profit du créancier un droit réel sur la propriété immobilière du débiteur dont l'objet est de garantir le paiement d'une créance.

En pratique, l'hypothèque permet au créancier qui la détient d'obtenir paiement par préférence aux autres créancier en cas de vente de l'immeuble. Cette préférence vaut que l'immeuble soit vendu à l'amiable par le débiteur, ou suite à une saisie immobilière.

Le créancier pet également demander que l'immeuble lui soit attribué en guise de paiement - article 2458 du code civil.

A noter : en principe, l'hypothèque ne porte que sur les immeubles - article 2398 du code civil. Il existe toutefois une exception s'agissant des navires et aéronefs qui pourront être hypothéqués malgré leur nature de bien meuble.

Quelles sont les différentes catégories d'hypothèques ?

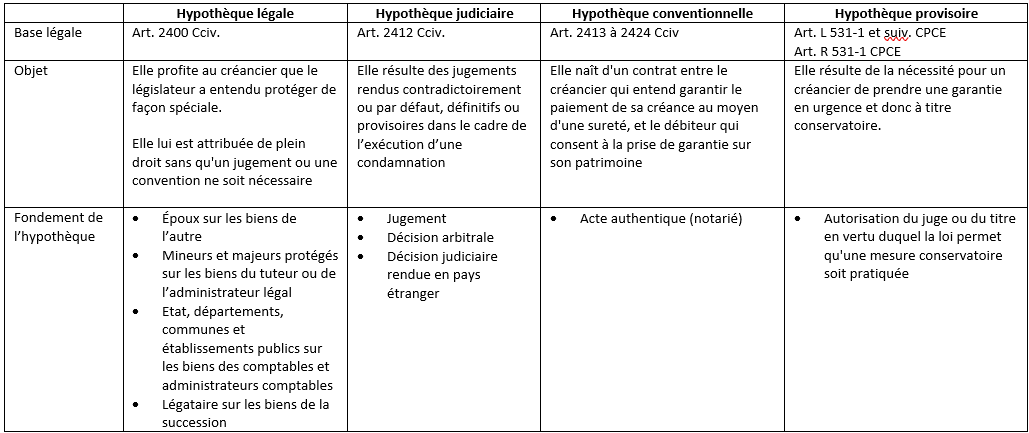

La loi distingue dans son article 2395 du code civil trois grandes catégories d'hypothèques : l'hypothèque légale qui résulte de la loi, l'hypothèque judiciaire qui résulte d'un jugement et l'hypothèque conventionnelle qui résulte d'une convention :

A noter : il existe d'autres types d'hypothèques légales prévues par d'autres codes ou par des lois spécifiques ; il s'agit par exemple de l'hypothèque légale du Trésor sur la succession, les bois et forêts, le recouvrement de l'imposition et amendes fiscales , l'hypothèque légale du syndicat des copropriétaires sur chaque copropriétaire…

De la même façon, il existe des hypothèques conventionnelles particulières créé par une ordonnance du 23 mars 2006 en matière de crédit hypothécaire : il s'agit l'hypothèque rechargeable et du prêt viager hypothécaire.

Quels sont les biens grevés par l'hypothèque ?

En fonction du type d'hypothèque utilisé, le patrimoine du débiteur sera plus ou moins largement impacté.

En effet, dans le cadre de l'hypothèque légale et de l'hypothèque judiciaire, le créancier peut inscrire son droit sur tous les biens immobiliers actuellement détenus par le débiteur, mais aussi sur tous les biens entrants par la suite dans son patrimoine.

En revanche, l'hypothèque conventionnelle ne peut porter que sur les biens présents dans le patrimoine du débiteur au moment de son inscription ; ses biens futurs ne pourront donc pas être grevés par une hypothèque en cours.

Pour aller loin…

Qu'il s'agisse d'un hypothèque légale, judiciaire ou conventionnelle, toutes doivent être inscrites pour être valables et produire leurs effets entre les parties, mais également à l'égard des tiers.

Nous analyserons dans une deuxième partie les effets juridiques de l'hypothèque, rendez-vous la semaine prochaine pour poursuivre votre lecture !

Pour toute question sur les hypothèques et leur fonctionnement, contactez votre Huissier de Justice Actafor.

Textes de référence : art. 2393 et suiv. c.civ / art. 2324 et suivants c.civ / art 2468 c.civ / art 2400 c.civ / art 2412 c.civ / art 2413 à 2424 c.civ / ordonnance n°2006-346 du 23 mars 2006 relative aux sûretés

Articles récents

Pourquoi et comment faire un constat internet par huissier

ACTAFOR

Diffamation, injure, dénigrement : des faits graves, souvent difficiles à prouver. Grâce au constat par Commissaire de Justice, faites valoir vos droits.

Transport : l'importance de la lettre de voiture

ACTAFOR

La lettre de voiture en matière de transport est le similaire du devis signé en matière de vente : c'est le document essentiel à posséder en cas de litige. Voyez plutôt :

Impayés de loyers et allocations logement (CAF)

ACTAFOR

Quid du versement des allocations logement lorsque le locataire ne paye plus sa part du loyer ? De quels recours dispose le propriétaire bailleur ?